Особенности организации товародвижения на розничном коммерческом рынке лекарств по итогам 2020 года по данным RNC Pharma

Аналитическая компания RNC Pharma провела исследование на тему товародвижения на фармацевтическом рынке России. Система такого товародвижения обычно задействует несколько дистрибьюторских компаний. Товар, отгруженный со склада одного дистрибьютора, переходит ко второму, а в ряде случаев поступает к третьему и дальше.

За последние годы доля «вторичной дистрибуции» заметно сократилась: прямые поставки более выгодны, крупные оптовики фармацевтической розницы отдают предпочтение развитию региональной инфраструктуры.

Общероссийские тренды

Для оценки особенностей дистрибуции в коммерческом сегменте российского фармрынка специалисты RNC Pharma изучили выборку из более чем 600 торговых марок, отгрузки которых в 2020 году делали больше 50 дистрибьюторских компаний сферы фармритейла.

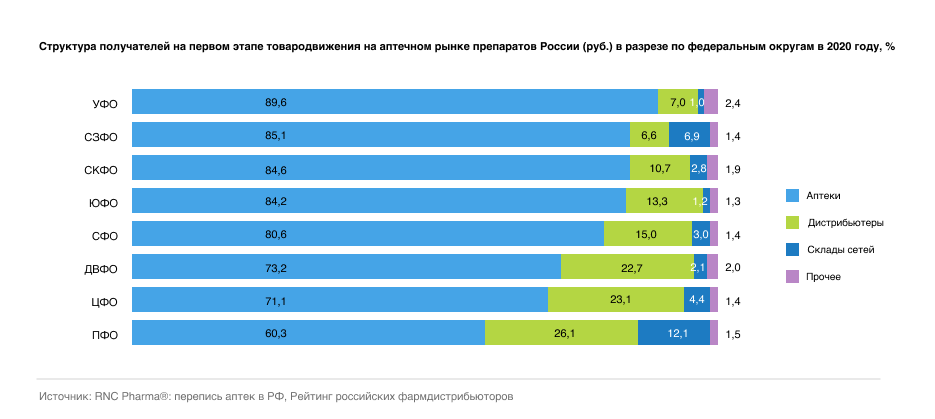

На укрупненной модели товародвижения видно, что более 82% всех отгрузок на первом этапе движения товара приходится на аптеки, ЛПУ и прочие организации (конечное звено). Основным каналом для коммерческого рынка, безусловно, являются аптечные учреждения. На них приходится более 75% общего объёма отгрузок первого этапа. Еще 5% от общего денежного объема товара поставляется на склады аптечных сетей, с которых товар уже перераспределяется в конкретные точки продажи собственными службами логистики аптечных сетей.

Остальные отгрузки серьезного значения для бизнеса крупных оптовых компаний не имеют. Так, поставки в коммерческие ЛПУ, а также отгрузки в государственные ЛПУ за счет собственных средств госпиталей сопоставимы, на них суммарно приходится примерно 1,2% общих отгрузок.

Есть еще категория «прочих» отгрузок, в нее попадают поставки в благотворительные фонды, страховые компании, министерства и ведомства, войсковые части и т.п. Доля таких отгрузок очень невелика из-за значительной специализации оптовых компаний на фармацевтическом рынке, в госсекторе лидируют другие компании, которые за редким исключением практически не работают с розничными клиентами.

Во вторичный канал продаж уходит около 18% всего объема поставок. На этом перепродажи не останавливаются, и около 11% товара от дистрибьютора второго порядка переходят к дистрибьюторам третьего порядка. Подобных этапов перепродажи лекарств может быть достаточно много, однако уже на третьем этапе доля вторичных продаж резко снижается.

Дальнейшие этапы движения товара в общефедеральном отношении вообще могут не приниматься во внимание. Они чаще всего касаются случаев переброски товара из региона в регион или же речь идет о специфической продукции с низкими показателями рыночной пенетрации. Вряд ли эту деятельность можно рассматривать в рыночном контексте, размер оптовых наценок при двух-трех этапах дистрибуции уже падает до пределов, интересующих участников рынка.

Транзит в регионах

Более 50% всех отгружаемых препаратов приходится на Центральный и Северо-Западный федеральные округа (ФО). Кроме того, в Центральной России фиксируется один из наибольших показателей транзитных продаж — здесь более 23% всех отгрузок от дистрибьюторов поступают дальше в другие регионы.

При этом абсолютным рекордсменом по доле транзитных отгрузок выступает Сибирский федеральный округ. Здесь движется почти 43% от общего денежного объема поступивших в Сибирь товаров. Отчасти это обусловлено особенностями организации логистики. В ЦФО сосредоточены основные логистические мощности в отношении как импортных поставок, так и для продукции российского производства, а через Сибирь проходят основные транспортные потоки между европейской и азиатской частями нашей страны. Помимо логистики есть и чисто экономические причины. Зачастую крупным федеральным дистрибьюторам просто нецелесообразно осуществлять доставку в отдельные части конкретных федеральных округов, эффективнее работать с региональными партнерами, которые занимаются лекарственным обеспечением подобных локаций.

Минимальной долей транзитных поставок характеризуется Дальневосточный федеральный округ — тут уже просто некуда дальше отгружать товар. К тому же стоимость доставки в регион достаточно высока, смысла перепродажи товара уже нет. В итоге в округе остается 99,9% всех поступивших в него ЛП. Оставшиеся (0,1%) приходятся на единичные поставки, связанные, в основном, с необходимостью закрытия экстренных потребностей в рамках соседних регионов.

Сравнительно скромные показатели транзитных поставок приходятся также на Северо-Западный федеральный округ (7%). Причины, вероятнее всего, в хорошей представленности в регионе федеральных игроков, которые предпочитают самостоятельно реализовывать продукцию на одном из крупнейших региональных рынков нашей страны. Есть также и географические причины — дальше поставлять товар попросту некуда.

Региональная специфика

Аптеки выступают основными получателями лекарств уже на первом этапе дистрибуции. Но эта картина существенно различается в разных регионах. Так, максимальная доля прямых отгрузок в аптеки характерна для Уральского федерального округа, ритейл получает напрямую почти 90% всего товара. При этом собственная складская инфраструктура аптечных сетей здесь развита слабо и, соответственно, не загружена. На склады аптечных сетей в УФО поступает всего 1% поставок ЛП.

Минимальной долей прямых отгрузок в аптеки характеризуется Приволжский федеральный округ. Здесь аптеки получают напрямую не более 60% всех поставок, еще 12% проходит через собственные склады аптечных сетей. Фактически это определяется форматом работы в регионе таких игроков, как самарские «Имплозия» и «Вита», а также пермские «Планета Здоровья» и «Аптека Таймер».

Год от года доля вторичных продаж на российском рынке планомерно снижается. Процесс «выпрямления» поставок запустили федеральные игроки, и на протяжении последних лет стабильно фиксируется доля вторичных отгрузок на уровне 12–13%. Локальные компании за последние три года сократили долю вторичных отгрузок с 16,2% в 2018 году до 1,8% по итогам 2020 года. Очевидно, эта тенденция будет продолжаться, а выпрямление цепочки поставок и дальше будет нарастать. Этому способствует и внедренная маркировка лекарственных препаратов, а также общеэкономическая ситуация, которая для некоторых региональных компаний сделает невозможным дальнейшую работу с приемлемыми уровнями рентабельности.

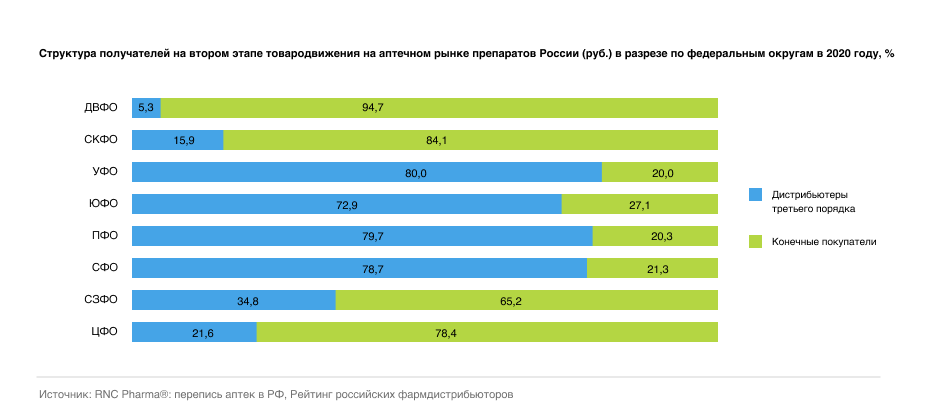

Заметные региональные отличия существуют и в отношении второго этапа товародвижения — передачи товара от вторичных дистрибьюторов далее по цепочке. Здесь регионы делятся поровну, в рамках ДВФО, СКФО, ЦФО и СЗФО на втором этапе преобладают отгрузки конечным получателям (прежде всего в аптеки), в четырех других регионах — УФО, ЮФО, ПФО, СФО — доминируют отгрузки дистрибьюторам третьего порядка. Причем, если не считать ЮФО, у всех она составляет порядка 80%.

Минимальная доля поставок дистрибьюторам третьего порядка фиксируется в ДВФО (Дальневосточный федеральный округ) — всего 5,3%. Причины прежде всего в дорогой логистике и невозможности окупать длинные цепочки поставок.

Максимальные показатели отгрузок дистрибьюторам третьего порядка фиксируются в рамках УФО (Уральский федеральный округ). По итогам 2020 года на них приходилось ровно 80% всех отгруженных лекарств.

Авторизуйтесь, чтобы оставить комментарий.